SOLUCIONARIO

DE ACTIVIDADES

1

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

Actividad 1.

Clasicar los ingresos, clasicar los gastos y analizar los datos con un

seguimiento.

Los cuatros conceptos que debemos tener claros son: ingresos, gastos,

ahorro y endeudamiento

Actividad 2.

Se debe realizar en función de lo que ganamos.

El precio es lo que abonamos por un bien y el valor, es lo que nos aporta

a nosotros.

Actividad 3.

El ahorro es necesario para tener un colchón de seguridad y para posibles

gastos en un futúro

Endeudarse, a veces es necesario, para poder comprar bienes de inver-

sión duradera.

Actividad 4.

Ibercaja Santander Smart

De 14 a 30 años 18 a 30 años

No tienes gastos asociados. No tiene gastos

Respuesta libre. Si 1/6

Actividad 5.

Respuesta libre.

Actividad 6.

Respuesta libre.

Actividad 7.

Respuesta libre.

Actividad 8.

La respuesta cambia si eres o no cliente. La empresa también actualiza

estos datos.

La respuesta cambia si eres o no cliente. La empresa también actualiza

estos datos.

La respuesta cambiará según el momento en el que se calcule ya que la

empresa actualiza las condiciones.

Sí, tiene intereses y comisiones.

Actividad9.

Respuesta libre.

Actividad 10.

Respuesta libre

Actividad 11.

Alquilar: no requiere una inversión inicial y facilita la movilidad. Los gastos

de comunidad, impuestos, etc. suelen ir a cargo del propietario. El bien

no es tuyo.

Comprar: destinas el dinero a algo que en un futuro será tuyo, por lo que

puede ser una importante fuente de ahorro y de previsión para la jubila-

ción. Puedes arreglarla y decorarla a tu gusto. Necesitas tener ahorrada

una parte del coste de la vivienda al inicio antes de realizar la compra.

Actividad 12.

Respuesta libre.

Actividad 13.

Las coberturas son la siguientes:

• Incendio, explosión y caída de rayos. Este seguro cubre los daños ma-

teriales además de los gastos ocasionados para la extinción, demolición

y desescombro.

• Fenómenos atmosféricos. Cubre los daños materiales causados por llu-

via, viento, inundación o nieve y gastos de desembarre.

• A los propietarios:

• Asistencia Legal al desahucio, para ayudarle en caso de recurrir a trá-

mites de desahucio por impago o por obras no consentidas , con límite

de 3000€.

• Actos vandálicos del inquilino al continente hasta 3000€ anuales con

franquicia equivalente al importe de la anza constituida, siempre que

los hechos hayan sido denunciados a la autoridad local de la policía.

Actividad 14.

Respuesta libre

Actividad 15.

Respuesta libre en base al artículo.

Actividad 16.

Respuesta libre.

Actividad 17.

Respuesta libre

Actividad 18.

Respuesta libre

Actividad 19.

Respuesta libre.

Actividad 20.

El Estado para construir colegios, hospitales y las familias para la compra

de vivienda.

Es un pago que debemos realizar.

Es una diferencia entre un 2-5%, la cual dedican a pagos de salarios de

empleados, instalaciones, etc. y el resto para benecios.

Actividad 21.

Respuesta libre.

Actividad 22.

Respuesta libre.

SOLUCIONARIO DE EJERCICIOS DE DESARROLLO UNIDAD 9 - ECONOMÍA

SOLUCIONARIO

DE ACTIVIDADES

2

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

Actividad 23.

Respuesta libre.

Actividad 24.

Respuesta libre.

Actividad 25.

Los productos de ahorro no tienen riesgo mientras que en los de inversión

dependerá del tipo de producto contratado. En los productos de ahorro

sabes de antemano el interés que vas a percibir. En cuanto a productos

de inversión, hay muchas alternativas pero no sabes de antemano si co-

brarás o no intereses y si podrás perder parte de tu dinero. En resumen,

los productos de inversión tienen la opción de obtener mucha más renta-

bilidad pero asumiendo mayor riesgo.

Actividad 26.

Esta decisión va depender de cuatro factores:

1. Finalidad e importe.

2. Plazo de amortización del mismo.

3. Los intereses a pagar

4. Las condiciones de renovación.

Es decir, va a depender del dinero que necesitas, el motivo, el tiempo para

devolverlo y los intereses a pagar.

Actividad 27.

Respuesta libre.

Actividad 28.

Respuesta libre.

SOLUCIONARIO DE EJERCICIOS DE DESARROLLO UNIDAD 9 - ECONOMÍA

SOLUCIONARIO

DE ACTIVIDADES

3

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

SOLUCIONARIO DE EJERCICIOS DE CONSOLIDACIÓN UNIDAD 9 - ECONOMÍA

A. EL PRESUPUESTO

1. Un presupuesto es un documento que te permite plasmar tus ingresos y gastos con el n de llevar unas nanzas personales organizadas.

2.

• Gastos jos obligatorios. Son gastos prioritarios y periódicos. Son gastos que mes a mes debemos de pagar y su importe no cambia.

• Gastos variables necesarios. Se trata de gastos que necesitamos para nuestro día a día, a diferencia de los anteriores que la cuantía de pago no es

ja.

• Gastos ocasionales o discrecionales. Son el resto de gastos, que si fuera necesario, los podríamos eliminar. Suelen estar asociados a cosas que nos

gustan.

3.

Gastos Fijos obligatorios Gastos Variables necesarios Gastos ocasionales o discrecionales

Préstamo coche

Alquiler garaje

Alquiler vivienda

Hipoteca vivienda

Ropa

Comida

Internet

Productos de higiene personal

Combustible vehículo

Luz

Recibo teléfono móvil

Gas

Agua

Cuota gimnasio

Cuota Netix

Vacaciones

Uñas semipermanentes

Regalo cumpleaños

Productos suplementación deportiva

Desayuno cafetería

Entradas cine

Entradas partido fútbol

Cuadro pintor alternativo

Entradas musical

4.

CONCEPTO IMPORTE (€)

Sueldo 2.000

Alquiler vivienda 400

Comida 200

Luz 60

Gas 50

Agua 20

Entradas balonmano 30

Abono transporte mensual 50

Como ingresos tenemos únicamente el sueldo, que asciende a 2.000€

Los gastos vamos a dividirlos acorde a las categorías estudiadas:

Gastos Fijos obligatorios Gastos Variables necesarios Gastos ocasionales o discrecionales

Alquiler vivienda 400

Ahorro 200

Comida 200

Luz 60

Gas 50

Agua 20

Abono transporte 50

Entradas balonmano 30

600 380 30

Total de gastos = 600+380+30=1.010€

Con este presupuesto se consigue el objetivo de ahorro del 10% mensual sobre sus ingresos, y además no llega ajustado a nal de mes ya que tiene

un remanente de 2.000-1.010= 990€.

SOLUCIONARIO

DE ACTIVIDADES

4

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

5.

CONCEPTO IMPORTE (€)

Sueldo 1.000

Hipoteca 400

Comida 150

Billetes de tren Madrid (ver musical) 70

Luz 50

Seguro hogar (cantidad mensual) 30

Agua 20

Gimnasio 55

Netix 15

Gasolina 60

Como ingresos tenemos únicamente el sueldo, que asciende a 1.000€

Los gastos vamos a dividirlos acorde a las categorías estudiadas:

Gastos Fijos obligatorios Gastos Variables necesarios Gastos ocasionales o discrecionales

Alquiler vivienda 400

Seguro hogar (mensual) 30

Ahorro 100

Comida 250

Luz 50

Agua 20

Gasolina 60

Netix 15

Gimnasio 55

Billetes tren para musical 70

530 380 140

Total de gastos = 530+380+140=1.050€

Resultado: 1.000 - 1.050= - 50€. Como el resultado es negativo, lo primero que tendrá que hacer es eliminar algún gasto ocasional o discrecional como

la cuota del gimnasio o los billetes de tren para ir a Madrid a ver el musical. Otra opción sería intentar reducir algún gasto necesario como por ejemplo

el gasto en comida, buscando mejores ofertas en los supermercados o comprando productos de marca blanca.

B. AHORRO Y ENDEUDAMIENTO

6. El fondo de emergencia es la cantidad de ahorro que debes guardar como colchón de seguridad en base a los gastos obligatorios o necesarios que

tengas. El fondo de emergencia debe ser de entre tres o seis veces los gastos obligatorios o necesarios.

El cálculo del fondo de emergencia de la actividad 4:

Los gastos obligatorios y necesarios ascienden a 980€ (600 + 380).

El fondo de emergencia debe ser entre tres y seis veces esta cantidad, en concreto, entre 2.940€ y 5.880€.

El cálculo del fondo de emergencia de la actividad 5:

Los gastos obligatorios y necesarios ascienden a 910€ (530 + 380).

El fondo de emergencia debe ser entre tres y seis veces esta cantidad, en concreto, entre 2.730€ y 5.460€.

7.

Gastos Fijos obligatorios Gastos Variables necesarios Gastos ocasionales o discrecionales

Alquiler vivienda 300

Ahorro 100

Comida 120

Luz 30

Gas 20

Transporte 50

Netix 15

Gimnasio 55

Entradas partido fútbol 70

400 220 140

Los gastos obligatorios y necesarios ascienden a 620€ (400 + 220).

El fondo de emergencia debe ser entre tres y seis veces esta cantidad, en concreto, entre 1.860€ y 3.720€.

SOLUCIONARIO DE EJERCICIOS DE CONSOLIDACIÓN UNIDAD 9 - ECONOMÍA

SOLUCIONARIO

DE ACTIVIDADES

5

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

SOLUCIONARIO DE EJERCICIOS DE CONSOLIDACIÓN UNIDAD 9 - ECONOMÍA

8. Una persona o una familia pueden necesitar endeudarse cuando necesitan hacer frente a alguna inversión. Endeudarse es pedir una cantidad de

dinero para llevar a cabo la inversión que se devolverá según unas condiciones pactadas.

9.

• Poder sacar el dinero cuando lo necesite. Esto es lo que se conoce como liquidez. No se sabe cuándo se necesitará sacar el dinero del fondo de

emergencia por lo que el producto debe permitir retirarlo en cualquier momento.

• Que no exista riesgo de perder el dinero. No invertir los ahorros en productos con riesgo, sino que deben ser productos que garanticen que siempre

tendrás el capital invertido a salvo.

• Intentar obtener la mayor rentabilidad posible de los ahorros. Entre todos los productos de bajo riesgo, buscar aquellos que te den una mayor renta-

bilidad para compensar la pérdida de valor del dinero por la subida de los precios.

10. Respuesta libre.

11. La escala de riesgo de 1 al 6 indica el nivel de riesgo de un producto, siendo 1 un producto con poco riesgo y 6 productos de máximo riesgo. Por

ejemplo, una cuenta corriente tiene riesgo 1, ya que tu dinero está garantizado, pero una cuenta de valores para comprar acciones tiene riesgo 6, ya

que puedes perder todo el dinero que has invertido.

12. Una mayor rentabilidad será el incentivo para contratar productos con un riesgo mayor, ya que una persona estará dispuesta a arriesgar parte de

su capital siempre que haya una mayor posibilidad de obtener una rentabilidad mayor.

13. El ratio de endeudamiento es la cantidad máxima de endeudamiento que debe tener una persona. Esta no debe superar el 40% de los ingresos

mensuales.

El ratio de endeudamiento de la actividad 4:

40% de los ingresos: 40% de 2.000€ asciende a 800€.

El ratio de endeudamiento de la actividad 5:

40% de los ingresos: 40% de 1.000€ asciende a 400€.

14. El ratio de endeudamiento de esta Manuel sería como máximo de 480€, es decir, un 40% de sus ingresos (1.200€). En este caso, el endeudamiento

mensual asciende a 620€ (200 + 300 + 120), más de un 50%. Su situación de endeudamiento no es sostenible y debería negociar con el banco sus

deudas.

C. NECESIDADES ECONÓMICAS A LO LARGO DE LA VIDA.

15. Respuesta libre.

16. Tendrás que abrirte una cuenta si es que no dispones ya de una. Las cuentas jóvenes no tienen comisiones e incluso algunas de ellas te ofrecen la

tarjeta de forma gratuita. Tendrás que elegir el tipo de tarjeta que utilizarás para el día a día, así como la forma en la que controlarás tus movimientos

diarios, esto es, si dispondrás de banca online. Además tendrás que decidir dónde ingresar tu ahorro planicado

17.

• Tarjeta de débito. Este tipo de tarjeta utiliza el dinero de tu cuenta y con ella puedes sacar dinero del cajero y/o pagar tus compras. Estas transaccio-

nes se reejan de modo inmediato en tu cuenta.

• Tarjeta de crédito. Este tipo de tarjeta tiene un dinero asociado, por lo que puedes pagar con ella sin tener dinero en la cuenta. En función de si lo

devuelves poco a poco o de golpe al mes siguiente, pagarás o no intereses. También permite disponer de dinero en efectivo sacando del cajero pero

debes pagar una comisión por este servicio.

18. No, únicamente llevará intereses cuando la devolución del dinero sea de forma aplazada. Esto son las tarjetas revolving y puedes decidir pagar una

determinada cuota o un porcentaje de la deuda. Si al mes siguiente devuelves la totalidad gastada, está exento de intereses.

19. El préstamo personal supone que la entidad nanciera te abona la totalidad del dinero para que realices la compra. Posteriormente tendrás que

devolverlo mensualmente según las condiciones pactadas. Mientras que si solicitas un renting, no estás comprando el coche, sino alquilándolo a

cambio de unas cuotas mensuales.

20. Es obligatorio contratar este tipo de seguros para que los daños que provoques a terceros queden cubiertos. En caso de que no tengas seguro y

seas el culpable en un accidente de tráco, además de una sanción de hasta 3.000 euros, podrán inmovilizarte el vehículo e incluso podrán retirarte

el carné de conducir. Al tercero al que has causado el daño, será el Consorcio de Compensación de Seguros quien se encargue de los daños que le

hayas ocasionado.

SOLUCIONARIO

DE ACTIVIDADES

6

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

SOLUCIONARIO DE EJERCICIOS DE CONSOLIDACIÓN UNIDAD 9 - ECONOMÍA

21. No es obligatorio tener contratado un seguro de hogar. Solo en caso de que tengas una hipoteca deberás tener contratada la cobertura mínima de

incendios. Si quieres ampliar coberturas, podrás hacerlo, pero la Ley no te obliga.

22. Los planes de pensiones sirven para ahorrar en vistas al momento de jubilación y poder así obtener un complemento a la pensión pública. Los

planes de pensiones están pensados para poder rescatarlos en el momento de la jubilación, sin embargo, hay algunos casos que te permiten rescar-

tarlos previamente, como por ejemplo si estás en paro, en caso de muerte o invalidez, si estás en ERTE por el C19 o si hace más de 10 años que lo

contrataste.

23. Respuesta libre.

24.

a) Seguro de vida.

b) Seguro de salud.

c) Seguro de hogar.

d) Seguro de auto.

25. Respuesta libre.

26. Respuesta libre.

D. RELACIONES CON LOS BANCOS

27. La diferencia entre la cuenta corriente y la libreta de ahorro es el soporte de las mismas, es decir, en la cuenta corriente se puede disponer de

fondos mediante cheques y la de ahorro se utiliza una libreta.

Sus características son:

• Liquidez. Podemos ingresar y sacar dinero en cualquier momento.

• Podemos domiciliar nuestra nómina para que nos ingresen el sueldo directamente.

• Podemos domiciliar los recibos del móvil, luz, agua, para que se cobren directamente.

• Tenemos la posibilidad de asociar tarjetas.

• Su remuneración es muy baja o inexistente. Esto quiere decir que el banco no nos paga ningún interés por tener nuestro dinero depositado en ellas.

• Pueden cobrarte alguna comisión de mantenimiento en caso de que no cumplas determinados requisitos. Cada banco establece unas condiciones

para ofrecerte una cuenta sin comisiones.

28. Pues simplemente son productos nancieros que te permiten sacar tu dinero en cualquier momento.

29. Una cuenta es mancomunada o conjunta si necesita la rma de todos los titulares para realizar cualquier operación.

30. El IBAN es el número que sirve para identicar tu cuenta a nivel internacional y lo que hace es añadir delante del CCC, dos letras y dos números.

Las dos primeras letras identican el país de donde es la cuenta, en nuestro caso se utiliza ES y los dos siguientes son también dígitos de control que

ayudan a vericar que la cuenta es correcta. Así mientras la CCC tiene 20 dígitos, el IBAN tiene 24 dígitos. Los 20 dígitos del CCC hacen referencia a:

• Entidad. Son los cuatro primeros dígitos e identican la entidad de donde es la cuenta.

• Ocina. Son los siguientes cuatro dígitos, que hacen referencia a la ocina donde tienes la cuenta depositada.

• Dígito de control. Son los dos números siguientes; el primero verica la entidad y ocina y el segundo el número de cuenta.

• Número de cuenta. Son los últimos 10 dígitos, los cuales son únicos en cada cuenta corriente y hacen referencia a tu número de libreta o cuenta.

31. El titular es el dueño de los fondos y el autorizado puede realizar operaciones en la cuenta bancaria donde se le haya autorizado pero los fondos

no le pertenecen.

32. El dinero uye al eliminar los intermediarios y el dinero llega a otra cuenta en 20 segundos y podemos enviar hasta 15.000 euros. Se pueden hacer

durante los 365 días del año y las 24 horas.

33. Para cantidades menores a 1.000 euros enviar un Bizum es más sencillo que una transferencia ya que no necesitas tener el IBAN del beneciario,

únicamente su número de teléfono móvil.

34. Cuando pagas en un establecimiento físico tendrás que introducir el número PIN y cuando la compra es online, junto con el PAN de la tarjeta y la

fecha de caducidad tendrás que introducir el CVV.

SOLUCIONARIO

DE ACTIVIDADES

7

© TuLibrodeFP, SLU. 2022. www.editorialtulibro.es

SOLUCIONARIO DE EJERCICIOS DE CONSOLIDACIÓN UNIDAD 9 - ECONOMÍA

35. El pago contactless permite realizar el pago en un comercio o sacar dinero de un cajero sin la necesidad de introducir la tarjeta, únicamente acer-

cándola. También puedes realizar pago contactless con tu teléfono móvil o con tu reloj smart si tienes vinculada tu tarjeta.

36. Es un producto donde dejas tu dinero un tiempo pactado y transcurrido ese plazo, la entidad nos devuelve nuestro dinero junto a unos intereses. No

es tan líquido como las cuentas corrientes ya que lo ideal es esperar a que termine el plazo pactado para sacar tu dinero, aunque sí permiten retirarlo

en cualquier momento pero con la penalización de que no cobrarás los intereses.

37. Juan quiere comprarse un coche, ya lo ha elegido y sabe su precio.

Préstamo.

María necesita liquidez para su bar este mes, ha tenido muchos menos clientes y tiene recibos sin pagar.

Crédito

Ana va a comprar un piso y necesita 50.000 euros.

Préstamo.

Pedro quiere un dinero extra, se le ha estropeado el coche y debe repararlo, le faltan 800 euros.

Crédito.

38. En un préstamo personal la garantía es personal, respondes con tus bienes presentes y futuros y si hay avalistas, estos también. En un préstamo

hipotecario la garantía es personal pero también real, ya que la vivienda puede verse embargada en caso de impago.

39. Es la cantidad que nos cobran cuando nos abonan el préstamo. Es un porcentaje sobre la cantidad total del préstamo.

40. La comisión de cancelación total es la cantidad que nos cobrarán será un porcentaje sobre el total que quede por pagar.

La comisión de cancelación parcial es la cantidad que nos cobrarán será un porcentaje sobre la cantidad que hayamos adelantado.

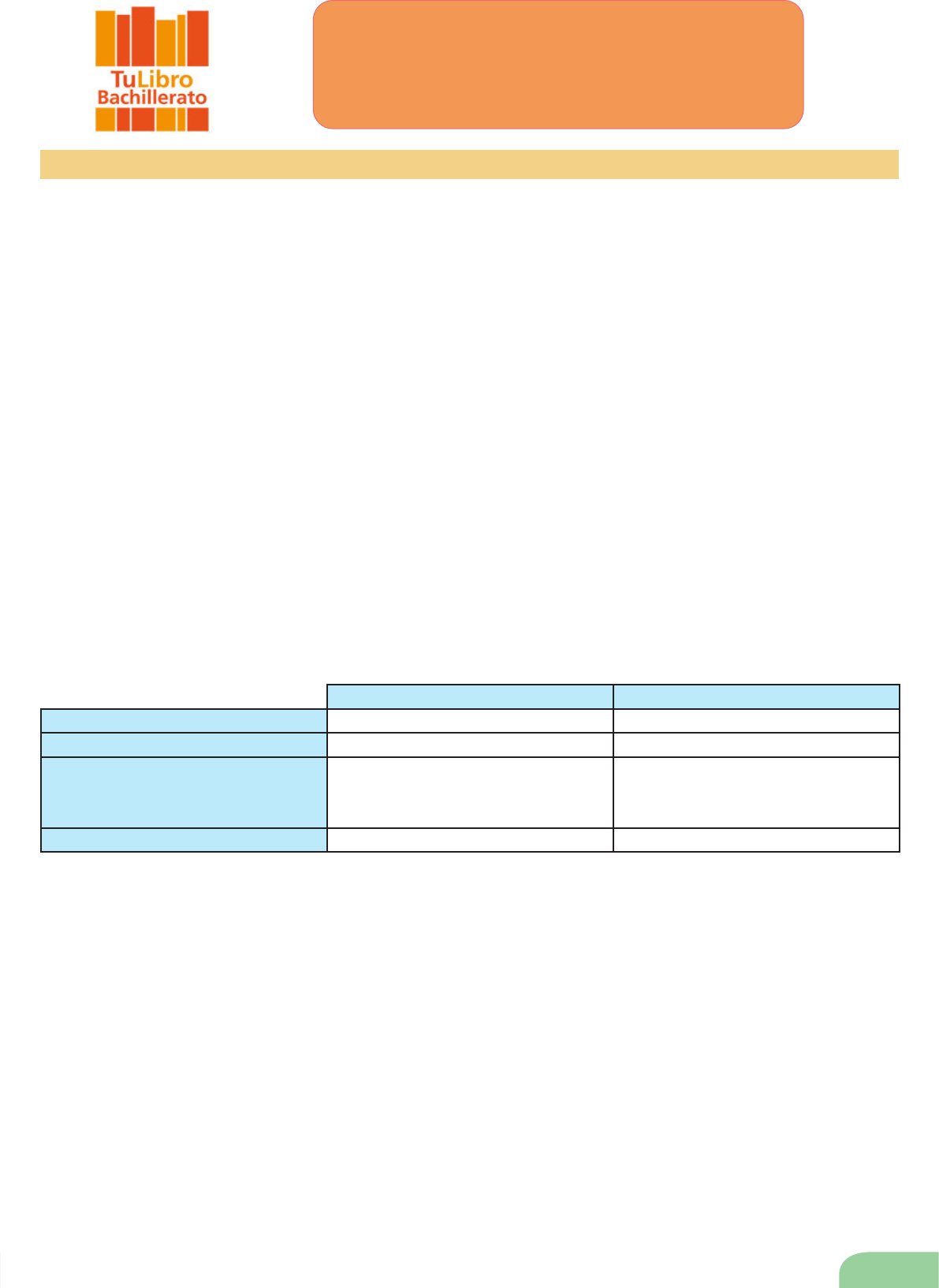

41.

Préstamo personal Préstamo hipotecario

Garantía Personal Personal y Real

Duración Menor (no suelen superar los 7 u 8 años) Mayor (hasta 30 años o incluso más)

Comisiones Apertura, estudio, cancelación Apertura y cancelación

*muchos bancos no te las cobran si cumples

algún requisito

Intereses Más altos (suele ser jo) Más bajos (jo o variable)